★2013年~2019年約6年間の投資生活で私個人が実際に稼げた堅実投資をご紹介します。

2020年以降も通用する、10万円以下から始めることができ、投資初心者の人でも可能な単純な投資です。

こんにちは。投資軍師のかんべえです。

当サイトを立ち上げた2013年から現在に至るまで様々な投資をしてきました。

約6年間という期間ではありますが、これまでやってきた投資の中で、実際に稼げた投資法。今後も継続して利益を出せるのではないかとおもう、個人的には初心者の人にもおすすめの投資法を書きたいと思います。

あくまで、今まで個人の結果と主観ですので、参考にとどめ、投資はくれぐれも自己責任でお願いいたします。

目次はこちら

Sponser Link

投資の必要性について 銀行に貯金している無意味さ

本題に入る前に投資の必要性についてもお伝えしておきたいです。

やはり、金持ちになりたいなら、将来のお金の不安をなくしたいのであれば投資をした方がいいです。

確かに投資はリスクはありますが、投資をせずに銀行に預金をしておくというのは、あまりにローリターンです。

皆様は銀行預金の意味をわかっていますでしょうか。

銀行にお金を預けるということ、それは、銀行にお金を貸しているということなんです。

保管料という名目でATM手数料をとられたりもしますが、基本は銀行にほぼ金利ゼロでお金を貸していることを意味します。

実際に銀行の財務諸表では皆様の預金を借入金として負債の部に計上しています。

そして、銀行は皆様に借りたお金をどうしているか?

投資をして利益を上げています。

具体的には株式や外貨、企業に投資をしたりして、利益を得ているというわけです。

ほぼ金利ゼロで皆様からお金を借りておいて、年利3~10%ほどの利回りで投資をしてお金を稼いでいるというわけです。何とも美味しい商売ですよね。

もちろん、投資先がポシャったりして投資を回収できないケースもあります。

ですが、そのような筋の悪い投資先は審査で落とすようにしていますし、貸倒を考慮してもトータルで利益が出るように統計上計算されているので、全く問題がないというわけです。

とにかく皆さんがほぼ金利ゼロで多く貯金してくれることで潤うというわけなんですよね。

こう思うと、単に銀行に預けるだけでなく、しっかりと投資の勉強をして、直接投資したほうがいいですよね。

しかしながら、日本人はリスクを取りたがらない堅実な人が多く、投資にビビりすぎです。

投資をせずに銀行に預けてばかりの人が多いですが、銀行に預けることが、リスクに見合っても銀行預金はローリターンすぎるんです。

いくら貯金を増やしても金利はほとんどつきませんし、この調子で円安インフレが進んでいくと、どんどん貯金の価値が減っていくことになります。実は銀行預金もリスクを背負っています。

投資をしていないと株式や債券等に投資をしていれば増えるはずの資産を得ることができません。

経済的に豊かになりたいのであれば、やはり投資が必要です。

そして、投資は税金が優遇されています。

株式投資やFXであれば累進課税がなく、いくら稼いでも一律20%の税率しかかかりません。NISAという制度もありますし、とにかく税金が安いです。

ですので、金持ちの人はほとんど投資で稼いでいます。

もちろん、事業で成功した給料もありますが、所得税は累進課税で50%にまで上がってしまいますし、給料を増やしても手取りはあまり増えないんです。

ですので、ある程度の資金を手に入れたら投資に力を入れて、一定の税率の元、投資資産を転がしていけば、低い一定税率の元、資産を増やすことができるんです。

ご存知の通り、投資は消費税も関係ありません。

今の税金制度は金持ちの人の負担を増やすというよりかは一般庶民の税金負担を増やす仕組みになっているんですね。いつの時代も金持ちが優遇されているというわけです。

じゃあどうすればいいか?それはもう金持ちになるのが一番近道です。

ちょっと話がそれてしまいましたが、投資は金持ちになるために必要なことです。

投資をしていない人は何をしているか?というと、贅沢品、娯楽品にお金を使ってしまっている人がほとんどです。

そうではなく、収入の10%だけでもいいので投資に毎月当て続けることで、将来、経済的に豊かになれる可能性が高まるというわけです。

「バビロンの大富豪」という本にも書かれていますが、収入の10%を毎月資金を生むものに投資を続けることで大富豪になれると書かれています。

もちろんお金持ちになりたくないのであれば、リスクをおかして、時間をかけて投資を勉強する必要はないですが・・・収入の10%であれば決して生活が苦しくなったりすることはないでしょう。

投資はできるだけ早く始めた方がいい理由

そして、投資はできるだけ早く始めた方が良いということをお伝えしておきます。

投資を早く始めた方がいい理由として

- 複利の効果

- リスクをとれる(失敗できる)のは若いうちだけ

この2点です。

まずは複利の効果です。

例えば利回り3%の商品があったとして、これに毎月1万円ずつ投資をして、分配金も再投資すると、10年後、20年後、30年後はどんどん資産が膨らんでいきます。

将来的には分配金だけで生活ができるほどになっていきます。

参考:積立複利計算

銀行預金だけで30年全く資産運用していなかった人と比べて、数十年後は大きな差が開きます。

もちろん、利回りが高いとリスクがあります。

そこで、二つ目の理由である

- リスクをとれる(失敗できる)のは若いうちだけ

ということが重要になります。

投資はリスクがあります。失敗して投資資金がなくなってしまうこともあります。

ですが、若いうちであれば、何度でもやり直しがききます。

その意味でも、できるだけ早く投資を始めた方がいいです。

失敗してもわかいうちなら毎月の給料がありますし、また投資をやり直すことができます。

やはり投資は実際にやってみないとわからないことが多く、体験でしか得られないコツも多いです。

ですが、年をとってからは大きな失敗をすることができません。

定年後に資産運用を始める人が多いのですが、何をしたらいいのかわかりませんし、リスクもとりたくないので、ついつい証券会社の営業マンの口車にのってしまい、わけのわからない投資信託に手を出してしまうんです。

その結果、資産がどんどん目減りしていき、不安を抱えたまま老後を過ごさければならなくなります。

現代では様々な投資商品があり、射幸心をあおるものもおおいです。失敗はとにかく若いうちにしておくことがおすすめです。

早く簡単に稼ごうとする=貧乏人の思考 長期堅実投資がおすすめ

前置きが長くなりましたが、もう一つ、

金持ちになりたいのであれば、「早く簡単に稼ごうとする」という考えを捨てることです。

「金持ちになる男、貧乏になる男」という著書にも書かれていますが、貧乏脳の人はとにかく早く簡単に稼ぐことに目がいってしまいます。

代表的なものとして、宝くじを買うということです。

宝くじは期待値からすると圧倒的に損であるにもかかわらず、3億円といった宣伝に踊らされて買ってしまいます。金持ちの人は宝くじを買いません。期待値から損をすることがわかっているからです。

そして、これは投資でも同じように言えます。

貧乏思考の人はレバレッジをかけた投資を好みます。

日経平均先物やハイレバレッジのFX、はたまた、10倍~100倍になるのを期待した仮想通貨(草コイン)など。

宝くじを買う感覚で、投資をしてしまいます。

その結果、トータルでは損をしてしまうんですよね。

私もこの5年間様々な投資をしてきましたが、そういった射幸心を煽るような投資商品、一攫千金を狙えるような投資はことごとく失敗しています。

今現在も続けられていて結果が出ている投資は堅実でかつ、しっかりと投資の意味を理解できているものに限られてきます。

やはり、金持ちになる人はしっかりと確実に堅実に稼ぐ投資をしているのだなと思いました。

また、ウォーレンバフェットの言葉にもありますが

「よくわからないものには投資をするな」

という言葉も身に沁みました。(参考:1分間バフェット)

VIX短期先物指数ETFとか毎月分配型USリートとか仮想通貨など、しっかりと調べずに、その商品の意味をよくわからないまま投資をするというのはほとんど場合失敗するなと感じています。

これから投資を始めようと思っている人も様々な甘い文句で心が揺らぐかもしれませんが、しっかりと堅実に長期的に稼げる投資のみに資金を充てるようにしてほしいです。

もちろん、失敗も糧になりますけどね。

堅実に稼いだおすすめの投資法 10万円以下から可能

では、前置きがながくなりましたが、私自身が経験した投資の中で、実際に2019年までに実際に稼げた投資でこれからも投資初心者の人にもおすすめできる投資を紹介します。

それは二つに絞られました。

第2位:テーマ株投資

テーマ株投資はこの6年間続けてみて結果が出ました。

テーマ株投資とは、ある経済テーマ、トピックテーマに関連する銘柄を買うということです。

例えば

- 電柱地中化

- ワイヤレス給電

- 5G

- カジノ

- 量子コンピューター

- ブロックチェーン

- ドローン

- 介護

- キャッシュレス化

- 自動運転

などなど、今後、経済に大きな影響を与えそうな、そんなジャンルのサービスを提供している銘柄を中心に現物株を買っていく投資法です。

まあ、簡単に言うとこれから上がる株を予想して買う手法ですが、明らかに盛り上がりそうな、国をあげて取り組みそうな、そんなテーマの関連株を買っておくという投資法です。

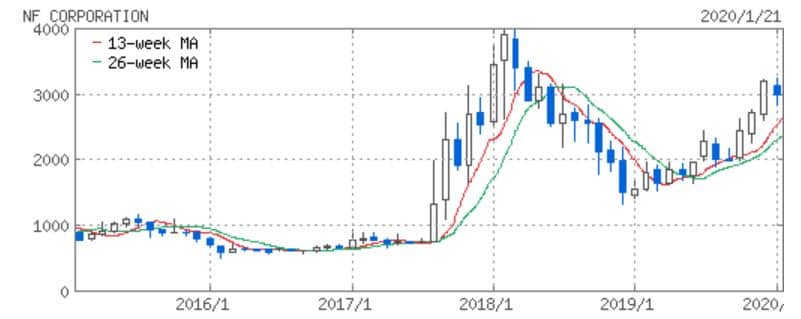

例えば「ワイヤレス給電」「量子コンピューター」銘柄のNF回路設計ブロック(6864)

もともと500円~800円くらいの株価だったのですが、2017年8月に量子コンピューターに対して政府が本格的に出資して取り組むニュースが出ると連日ストップ高になり、ジワジワと4000円近くまで株価は上昇していきました。

(参考:NF回路設計ブロックが連日ストップ高で株価急騰中!ワイヤレス給電銘柄投資で含み益が拡大しています。)

それまで1000株近く保有していたので大きく利益が出ました。

約定の一部です。

約定の一部です。

本当はワイヤレス給電の方が本命だったのでラッキーだったのはありますが、テーマをしっかりと選定すれば爆発の可能性がある投資法です。

まだNF回路の株の保有は続けており、今度はワイヤレス給電も重なってさらに株価を上げてくれること期待しています。

ワイヤレス給電とはその名の通り、電源コードがなくても充電できる仕組みで、これが完成すれば本当にすごい市場になるなと思っています。

バッテリーの充電でいちいちコンセントにさすのは面倒ですからね。今後にも期待です。

その他、電柱地中化銘柄のイトーヨーギョー(5287)

こちらもNF回路ほどではありませんが、小池百合子氏が電柱地中化を謳い東京都知事に当選したときは株価が大きく上がりました。

また、2019年には台風復興銘柄としてストップ高を付けました。

このように2019年には30万円以上の利益を上げることができました。

その他、まだ結果が出ていませんが、ドローン銘柄のブイキューブやイメージワン、自動運転銘柄のケンウッドやキャッシュレス化のフォーサイドなど、今後、爆発しそうな市場の銘柄に投資をして利益を得ていこうと思います。

2019年のテーマ株投資の利益はこちら

⇒2019年のテーマ株投資の成績を振り返ってみました。

テーマ株投資の方法

では、テーマ関連株の探し方です。

「これから上がる株銘柄を探す方法【テーマ株投資法】」の記事でも書いていますが、松井証券のテーマ投資ガイドというツールが便利です。

全てが網羅されているわけではありませんが、テーマを一望でき、気になる銘柄をチェックすることができます。

後は、ネットで検索して、関連銘柄をチェックして、投資方針を決めています。

そして、資金の範囲内で現物買いで毎月コツコツ買うだけです。

これも値動きの激しい銘柄、リスクの高そうな銘柄は避けます。

現物株投資なのでそこまでリスクは高くなく、投資初心者の人もでき、そして、爆発も期待できる「テーマ株投資」はなかなかいいと個人的には思っています。

ただ、2018年までに稼げてこれたのは正直、地合いが良かったというのもありますね。

リーマンショックのような不景気が始まってしまい、マクロでの下落があると、利益を得るのも難しくなります。

ただ、テーマが当たれば不景気であっても株価は上昇しますし、マクロで株価が下がっているときは株は割安の状態にありますので、数年後の経済回復を狙って買っておくというのもいいでしょう。

証券口座はどこでも大丈夫ですが、以下をご参考に

参考:結局どこの証券会社が一番良いのか【投資初心者にもおすすめの証券口座の選び方】

第1位:ドル円買いユーロ円売り(FX堅実トレード)

そして、これが2013年から投資を初めて、今のところ、一番堅実だと感じているのですが、その投資法が「ドル円買いとユーロ円売り」です。

FXです。

まったく投資をしたことがない人にとってはFXはちょっとハイリスクと思われていて敬遠されていまいますが、投資のやり方次第ではかなり堅実にトレードできます。

FXは何か?というと、外貨を売買できる取引です。

証拠金取引といって決済するのが前提にはなりますが(実際に手元に外貨を引き出すことはできない)FXで外貨に投資することができます。

FX口座を使ってドル円買いとユーロ円売りをします。

簡単に言うと、ドル円買いは円安時、好景気時に利益を得ることができ、ユーロ円売りは円高時、不景気時に利益を得ることを狙った投資です。

ドル円買いについて(USD/JPY)

まず、ドル円買いです。

これは米ドル(USD)を日本円(JPY)で買うということです。

ドルを買うということです。

そして、円安ドル高になればどんどん利益が出るというわけです。

2013年~2018年にわたって、円安相場が続きましたよね。

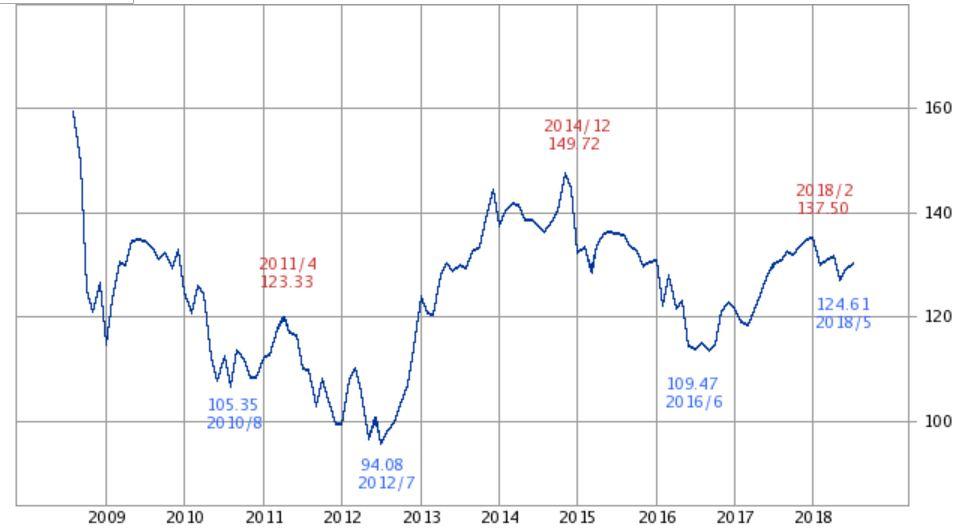

ちょっとドル円のチャートを見てみましょう。

(参考:SBI証券ドル円チャート)

2013年は80円台だったのですが、アベノミクスが始まり、どんどん円安に、一時は125円もつけています。

そして、2016年は確かギリシャショック?英国EU離脱でしたかね?100円割れまで大きく下げていますが、その後は回復し、110円で安定しています。

長期的に円安ドル高トレンドなので、コツコツ買っていき、上がったところで少し売って、短期的に下がったらまた買っていき、というのを繰り返して利益を得ることができました。

そして、米国利上げの影響でスワップ金利も高くなっています。

スワップ金利とはFXでもらえる金利差収益のことです。

円とドルの金利差を得ることができるんです。FXは長期的に資産運用になるんですよね。

アメリカの政策金利が2018年には2%となりましたので、どのくらいスワップをもらえるか見てましょう。

| FX会社名 | スプレッド | スワップ | 最低取引通貨単位 |

| MATSUIFX | 0.2銭~0.9銭 | 190円 | 1 |

| SBI FXトレード | 0.09銭* | 180円 | 1 |

| LIGHT FX | 0.2銭 | 200円 | 1,000 |

| みんなのFX | 0.2銭 | 200円 | 1,000 |

| GMOクリック証券 (くりっく365) | 変動 | 180円 | 10,000 |

| マネーパートナーズ | 0.0銭 | 90円 | 100 |

| GMOクリック証券 | 0.3銭 (原則固定) | 200円 | 10,000 |

| DMM FX | 0.2銭 | 180円 | 10,000 |

| インヴァスト証券 | 0.3銭 | 140円 | 1,000 |

| 外為オンライン | 1.0銭 | 140円 | 1,000 |

| JFX | 0.2銭 | 200円 | 1,000 |

| ヒロセ通商 | 0.2銭 | 200円 | 1,000 |

*1000通貨まで /原則固定/例外あり

米国緊急利下げの影響でスワップ金利は各社低くなっています

上記比較表のスワップの金額は10,000ドルを保有したときのスワップの金額です。

スワップの高いFX口座で1日約80円前後のスワップ金利を得ることができます。

となると、利回りを仮定計算すると

年間スワップ金利総額

約80円×365日=29,200円

年間で29,200円のスワップ金利をもらえることになります。

1ドル110円と仮定すると

米ドル円FXの利回り

29.200円÷110円×10,000通貨=2.65%

年間利回りが約2%の投資になるわけです。

まあ政策金利通りの利回りを得ることができるんですよね。

これだけ堅実に為替が推移していて、リスクが低い中、2%ももらえたら嬉しいですよね。さらに米国は利上げをしていく方向なので、大きな経済ショックがなければこれからも有効で堅実な投資だと思っています。

投資方法ですが、個人投資家の方は1ドルからドルが買えるSBI FXトレードでFX口座を用意して、資金力に合わせてコツコツ積立投資していきます。

例えば、毎月100ドルずつといった感じで、積立投資していき、平常時はスワップ金利を増やしていき、円安に動いたら少し決済して為替利益も得るという手法でやるのが堅実ですね。

あと、レバレッジはかけないように。

FXは10万円口座に預けたら25倍の250万円(約2万ドル)まで注文が可能なのですが、こんなことをしてしまうと、含み損が一気に10万円を超えてしまい強制ロスカットとなってしまい、今までの利益まで失ってしまいます。

投資は長期堅実を意識してコツコツ行くことをおすすめします。

私も実際にドル円買いはやっており、コツコツ100~200ドル単位で売買していますね。

(SBI FXトレード:ドル円決済約定履歴)

取引の一部ですが、円安になったらコツコツ決済していき利益を得ることができています。大体3~4円の値幅で決済します。

(ドル円残高照会)

(ドル円残高照会)

そして、円高になったら買い増し、保有を続けます。

含み損にはなりますが、スワップポイントをコツコツ溜めて、また円安ドル高に決済していきます。

これまでの累計の利益はコツコツなのでそれほどは多くはありませんが年間3~10万円ほどは得ることができていますね。リスクの低さに対してリターンが大きいと感じています。

※ドル円買い投資については以下の記事に詳しく書いていますので参考に

⇒米ドル円FX積立投資をはじめてみます。~金利スワップ狙い・外貨積立におすすめ~

ユーロ円売りについて(EUR/JPY)

次にユーロ円売りです。

これは、FXでユーロを売って円を買うということです。

FXをしたことがない人はユーロなんて持っていないのにどうやって売るの?と思われるかもしれませんが、FXはあくまで差金決済取引なので、できます。

FXは売りからもトレードができるということです。いわゆるショートポジションもとれるということです。

株の空売りと同じ原理です。

つまり、FX市場でユーロを借りてきて、その時のレートで円を買って、そして、円高になってきたら、ユーロを買い戻して、返済するということです。

まあ、ドル円買いのときも同じで、円をFX市場で借りてきて、ドルを買ってるんですけどね。

ちょっとわかりにくいかもしれませんが、FXであれば証拠金の25倍の範囲内でユーロを売って円を買うことができるわけです。

円を買っているので、当然、円高になれば利益が出ます。

つまり、不景気時や経済ショック時にも利益を得ることができるというわけです。

では、ユーロ円チャートを見てみましょう。

(参考:SBI証券ユーロ円チャート)

ほぼドル円チャートと同じ動きをしているのがわかるかと思います。

円安時にはコツコツユーロ円売りをしていき、ショートポジションを増やしておき、そして、円高時に決済すれば利益を得ることができます。

これで、円高対策、不景気対策ができます。

嬉しいのが英国EU離脱やギリシャショックなどの超短期的な経済ショックの時です。

一時的に円高になるのでこのとき決済しておき、さらにドルを買ったり、割安株を買ったりできるので、経済ショック時がむしろチャンスになりますね。

そして、なぜドル売りではなくて、ユーロ円売りか?といいますと、それはユーロがマイナス金利のためスワップがマイナスにならないからです。

ドル円の場合、売りをしてしまうと、今度は逆にスワップ金利を払わなければならなくなるからです。ユーロ円売りではそれが現在のところありません。

では、FX会社のスペックを見てみましょう。

| FX会社名 | ユーロ/円 | 売りスワップ | 最低取引通貨単位 |

| SBI FXトレード | 0.49銭* | -40円 | 1 |

| MATSUI FX | 0.5銭 | -42円 | 1 |

| みんなのFX | 0.4銭 | -50円 | 1,000 |

| LIGHT FX | 0.4銭 | -50円 | 1,000 |

| GMOクリック証券 (FXネオ) | 0.5銭 (原則固定) | -45円 | 10,000 |

| DMM FX | 0.6銭 | -45円 | 10,000 |

| インヴァスト証券 | 0.5銭 | -45円 | 1,000 |

| セントラル短資FX | 0.97銭 | -55円 | 1,000 |

| マネーパートナーズ | 0.7銭 | -118円 | 100 |

| JFX | 0.6銭 | -55円 | 1,000 |

| OANDA Japan | 0.7銭 | -117円 | 1 |

| ヒロセ通商 | 0.4銭 | -55円 | 1,000 |

*ただし、取引数量によって変化

ユーロと円の金利差はほとんどないのですが、スワップ金利がプラスです。すなわちスワップを得ることができます。

円高に備えながらスワップもわずかながら得ることができるので、これもまた資産運用の一つになりますね。

このユーロ円売り投資を始めたのは2年前くらいからですが、結果を出しています。

まずは約定履歴

(SBI FXトレード:ユーロ円約定履歴2018年6月)

133円くらいで売っておいたユーロ円を127円前後で決済しています。200ユーロずつコツコツ売買しています。

現在の残高です。

(ユーロ円残高照会2018年7月)

22000ユーロほど売っています。この記事を書いている2018年7月23日時点ではユーロ円が130円となっており、含み損は増えていますが、また円高になれば利益が出ると見込み、保有し続けています。

大きな経済ショックがあれば100円を割る時も来ると思うので、その時に大きく決済したいと思っています。

スワップも少しずつたまっています。保有コストがなくむしろ増えるのが嬉しいですね。

※ユーロ円売りについてはこちらの記事で詳しく解説しています。

⇒ユーロ円売りFXは円高に備えた投資として正解でした。

南アフリカランドやトルコリラなどの高金利通貨も魅力だが・・・

スワップ運用であれば南アフリカランドやトルコリラも魅力です。

スワップ金利の利回りは南アフリカランドであれば5%前後、トルコリラなら10%前後もあります。

ですが、両通貨はスワップ金利が高い分、リスクも高いです。

まずは南アフリカランド円のチャートです。(2009~2019)

特に2016年の暴落はすごかったですね。

10円から6円まで、40%ほどの大暴落ですよ。

いくらレバレッジを低くしていてもかなりの含み損、追証を要求される可能性も出るほどです。

その後、9円まで戻しているので、ずっと保有し続けていれば問題ないのですが、やはりリスクの高い通貨ですね。私は継続して投資をしていますが、初心者の人にはまずはドル円から入ってほしいですね。

この時のことについては「南アフリカランド円FXを2年半続けて感じたリスクとメリットについて」でも詳しく書いています。

トルコリラも同じく急落リスクが高いです。

(トルコリラ円チャート2000年~2019年)

50円から22円まで、 50%以上の下落です。しかもトルコ情勢が良くないので2018年でも回復してきません。政策金利もどんどん上がっており、どうなるかわからない状況です。

私もトルコリラには投資を続けていますが、スワップが増えるスピードよりも為替差損が増えるスピードの方が早く、まだうまくいけてないですね。ランドのように回復してくれることを期待していますが。トルコリラもやはり急落リスクがあるので初心者にはお勧めはできません。

※トルコリラスワップ投資についてはこちら

⇒トルコリラFXで堅実にスワップ金利収入を稼ぐ方法を検証しました。

両通貨は米ドルよりもスワップ金利が高いのですが、なかなか上がってこなかったりもするので、トータルで見ると米ドル円の方が稼げるのではないか?とも思っています。

下がってもすぐ上がってくれれば為替差益を得ることができますからね。米ドル円はその点が優れています。

仮想通貨はおすすめできない

ちなみに仮想通貨はおすすめできません。

やはり、ウォーレンバフェットの言うように株式や通貨とは違い、資産を生まないものに投資をする価値はないと判断しています。

決済手段が変わったところで通貨の価値が変わるとは思いません。

仮想通貨はやはりマネーゲームの対象だと思います。

特に一発逆転を狙ったマイナー通貨はまさに「早く、簡単に金持ちになりたい」という貧乏脳の人に好まれるものです。

仮想通貨も一時的には儲かるのかもしれませんが、トータルで見れば、損をする人がほとんどでしょう。

やはり金持ちになりたければ、じっくりと堅実に稼げる投資に注力すべきです。

その点から私は仮想通貨にはほとんど投資をしていません。

必要な証券口座・FX口座について

上記の堅実投資をするに当たり必要な口座ですが先にも触れた通り

テーマ株投資⇒松井証券

ドル円買いユーロ円売り⇒SBI FXトレード

です。

松井証券はテーマ投資ガイドがあるので分析用に持っておきたいですね。

後は取引用に手数料の安いGMOクリック証券を持っておくといいと思います。長期投資で貸株をするならカブドットコム証券やSBI証券というのもありですね。

FX口座は1通貨から取引ができるSBI FXトレードの一択です。

ドル円やユーロ円は最初は100通貨単位で取引をするのがいいでしょう。慣れてきたら徐々に数量を増やしていけばいいと思います。

まとめ

以上、かなり長くなっていまいました。申し訳ないです。

まとめますと

- 金持ちになりたいなら投資が必要

- 税金も投資は優遇されている

- 投資はできるだけ早く始めた方がいい(複利の効果・失敗は若いうちに)

- 早く簡単に稼ごうとするのは貧乏脳。堅実に長期投資をする。

- 稼げた投資第二位は「テーマ株投資」

- 第一位は「ドル円買いユーロ円売り」

これが現時点でも私の結論ですね。

5年以上色々と投資をしてきましたが、やはり欲におぼれて大きく稼ごうとするのではなく、コツコツ堅実に長期的に稼ぐのが結果として金持ちに近づけるのだと思っています。

テーマ株投資とドル円買いユーロ円売りは今後も続けていこうと思っています。

以上、長くなりましたが最後まで読んでいただきありがとうございます。

少しでも皆様のお役に立てれば幸いです。投資はくれぐれも自己責任でお願いいたします。

※「ドル円買いユーロ円売り」投資法について両建て手法として記事にまとめていますので、こちらもご参考に

⇒FX両建ては「ドル円買いとユーロ円売り戦法」の方がおすすめできる。